财通证券市值管理:年营收65亿,反洗钱违规门教训大

董事会网看来,随着2024年报陆续发布,证券行业分化加剧,头部券商依托资本优势加速并购整合,中小券商则面临“马太效应”下的生存压力。

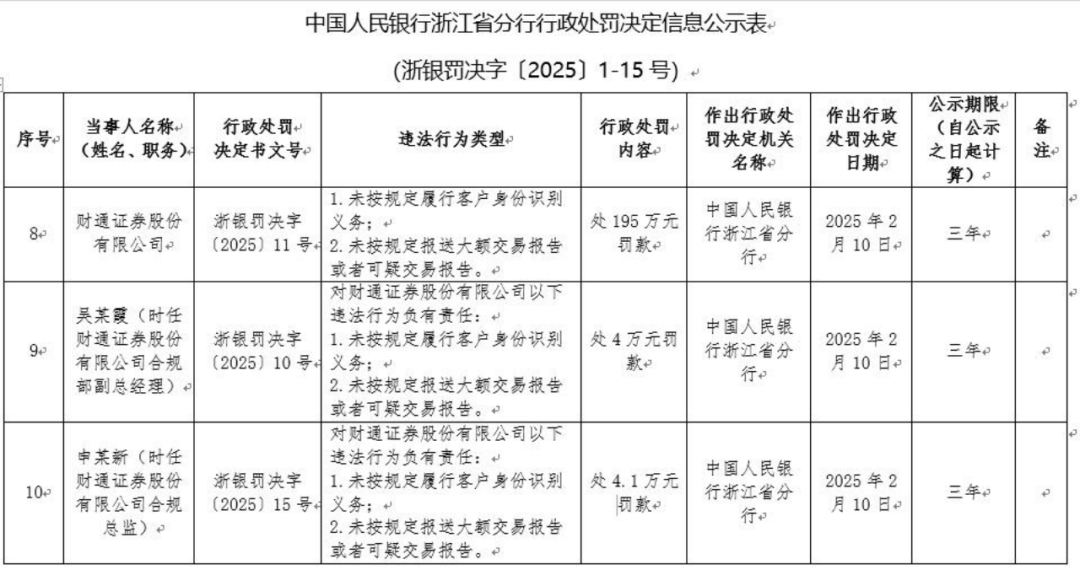

财通证券作为浙江省属券商,在区域资源禀赋与政策支持下,虽实现投行业务阶段性突破,但其营收结构单一、自营投资波动性大等问题,仍制约其估值水平。与此同时,财通证券在反洗钱工作重大违规,被人民银行对财通证券开出195 万元罚单,负面影响深远,教训深刻。

一、2024年业绩表现:营收净利双降,业务分化显著

董事会网看来,2024年财报显示,财通证券在复杂市场环境中呈现“先扬后抑”的业绩特征。

根据财报数据,公司全年实现营业收入65.17亿元,同比增长35.03%;归母净利润22.52亿元,同比增长48.43%,但这一增长主要依赖2023年高基数效应及投行业务的阶段性爆发。进入2024年后,受IPO阶段性放缓、自营投资亏损及海外业务萎缩影响,前三季度营收同比下滑10.36%至44.41亿元,净利润同比下降1.93%至14.72亿元,核心业务如自营投资、投行收入分别下滑33.82%和8.01%。

1、投行业务逆势增长:2023年投行业务收入同比大增77.04%,主要依赖债券承销规模扩张(1233.79亿元,同比+79.17%),但股权业务萎缩,全年仅保荐6单IPO,且集中于浙江省内,区域依赖性强。

2、资管业务韧性凸显:资管规模达2863亿元,收入同比增长9.57%,但固收类产品占比超80%,权益类产品仅31亿元,结构失衡限制收益空间。

3、海外业务断崖式下滑:海外收入同比降88.18%至0.04亿元,显示国际化战略推进受阻。

二、市值管理成效与不足:分红回购提振信心,股价低迷暴露短板

1. 市值管理成绩

- 股东回报机制完善:上市以来累计现金分红超1.4亿元,2024年回购股份121.56万股用于员工持股计划,增强股东信任。

- 合规基础稳固:董秘官勇华任期内未出现重大监管处罚,公司治理评级维持行业中等水平。

2. 核心不足与风险

- 股价长期低迷:股价持续下滑,后市并不乐观,目前市值仅350亿,与头部证券类同行还是差距非常明显,投资者对市值管理效果存疑。2024年员工持股计划议案仅获80%支持率,反映小股东信心不足。

- 信息披露透明度待提升:未主动发布业绩预增预告,被指与市场沟通不足。

- 合规历史拖累评级:2023年因债券承销违规被浙江证监局责令整改,近三年累计收到6张罚单,投行质量评级仅位列B类。

3、“反洗钱违规门”事件教训大

2025 年 2 月 17 日中国人民银行浙江省分行对财通证券开出195 万元罚单,系新修订《反洗钱法》实施后首家被罚券商。违规行为包括,未按规定履行客户身份识别义务,未核实客户职业、收入等关键信息,存在“形式合规” 问题。未按规定报送大额交易报告或可疑交易报告,未建立有效监测机制。该事件暴露公司在反洗钱合规体系上的系统性缺陷,可能影响其跨境业务及机构客户合作。

三、董事会主要高管

1. 董事长章启诚:区域战略的坚定执行者

章启诚(1969年生)自担任董事长以来,持续推进财通证券“深耕浙江”战略,将浙江省内民营经济服务作为核心,提出“浙商浙企发展到哪里,财通就跟进服务到哪里”的理念。

通过“投行+投资+财富”三驾马车模式,覆盖企业全生命周期需求,并在全国五大总部(北京、上海、重庆、海南、深圳)布局,尤其是2024年底深圳业务总部的成立,加速大湾区市场渗透,服务专精特新企业超千家其推动的“凤凰行动”助力浙江省内企业融资超3000亿元,成绩还是非常明显的。

2. 董秘官勇华:高薪背后的治理争议

官勇华(1975年生)年薪127万元,超董事长章启诚的92.75万元,引发投资者对薪酬与业绩匹配度的质疑。其合规背景(曾任合规总监)虽保障了公司治理稳定性,但2022-2023年公司增收不增利阶段的高薪安排,存在激励机制与长期业绩脱钩的风险。

四、未来提升方向:多维破局重塑价值

1. 优化业务结构,强化核心竞争力

- 投行业务转型:减少债券承销依赖,提升股权业务占比,利用孙彬彬加盟的研究团队强化IPO项目储备。

- 资管业务均衡化:增加权益类产品布局,借助公募REITs牌照拓展绿色金融、科技金融产品。

2. 深化合规与市值管理机制

- 构建透明化沟通体系:定期发布业绩预告,增加中小股东互动频次,借鉴中上协建议的“价值创造-传递-实现”三维模型,将ESG指标纳入信披框架。

- 强化合规内控:针对历史罚单问题,建立跨部门风控联动机制,引入AI技术监控交易异常。

3. 外延式扩张与区域突围

- 探索并购机会:凭借现金流优势(2024年上半年经营现金流同比增17倍),参考浙商证券收购国都证券模式,寻找区域互补型标的。

- 拓展新兴市场:加速海南自贸港子公司落地,布局东南亚投融资服务,分散区域风险。

4. 数字化转型与科技赋能

- 深化与华为的合作,利用超低时延交易网络提升机构客户服务能力,通过智能运维系统降低故障响应时间至分钟级,巩固技术护城河。

董事会网认为,财通证券2024年面临业绩波动与市值管理双重挑战,但其区域深耕能力、资管业务韧性及现金流优势仍为长期价值提供支撑。未来需在业务均衡性、合规透明度及外延扩张上取得突破,方能在券商并购潮与注册制深化背景下实现估值修复。对投资者而言,短期需关注政策红利释放节奏(如北交所扩容),长期则需跟踪其全球化布局与科技赋能成效。

下一篇:返回列表

【免责声明】本文仅代表作者本人观点,与董事会网无关。董事局网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

【董事局网版权与声明】

1、凡本网注明“独家稿件”的所有稿件和图片,其版权均属董事局网所有,转载时请注明“稿件来源:“董事会网”,违者本网将保留依法追究责任的权利。

2、凡没有注明“独家稿件”及其它转载的作品,均来源于其它媒体,转载目的在于传递更多信息,与本网立场无关,本网对其观点和真实性不承担责任。

3、如因作品内容、版权和其它问题需要同本网联系,请在发布或转载时间之后的30日以内进行。